开运(中国)官方app 巨头叫停“品牌营销网罗建树名堂”,量贩零食的“担子”落加盟商身上了?

“加盟景观下由加盟商雅致门店运营,零丁承担收益和风险。”对于加盟业态的品牌方而言,粗造简直是一档旱涝保收的生意。

昨日(5月19日),量贩零食赛谈万店品牌之一的福建万辰食物集团股份有限公司(下称“万辰集团”)发布“对于部分募投名堂结项、部分募投名堂停止并将剩余召募资金永远补充流动资金的公告”公告。

其中,蓝本野心投资过亿的募投名堂“品牌营销网罗建树名堂”或将被停止。直白地说,即是该公司野心不再使用上市召募资金投建直营店,而是将重点放在加盟景观上。

如今,量贩零食赛谈基本仍是进入存量竞争时期,加上“簇新零食”见识来势汹汹,改日,量贩零食加盟商的压力更大了。

“100家直营店”名堂被叫停

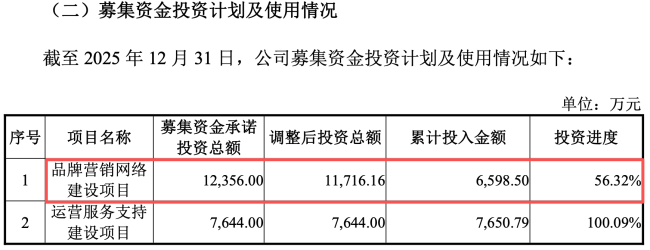

凭证万辰集团的干系公告炫夸,“品牌营销网罗建树名堂”立项批准时辰为2023年2月20日,践诺主体为南京万兴交易责罚有限公司,原野心的建树周期为2年,名堂投资总额为12603.12万元,调换后拟干涉召募资金为11716.16万元。

图源:万辰集团公告(截图)

该名堂的具体本色即是依托公司运营的量贩品牌在行业内积聚的业务纯属及渠谈上风,通过践诺场所购置、租借与装修,在安徽、河南、山东、福建、江苏及广东等省份的重点城市开设所有100家门店。

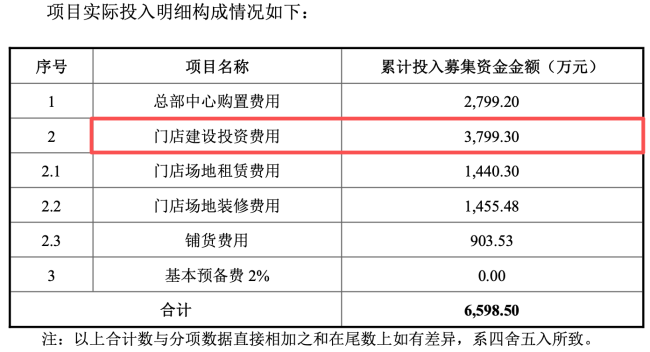

罢休2025年末,万辰集团“品牌营销网罗建树名堂”累计干涉6598.50万元,投资程度为56.32%。值得一提的是,在这干涉的6000多万元资金中,有2799.2万元用在了“总部中心购置用度”上,也即是说,真确用于门店方面(包括门店建树投资、场所租借、场所装修、铺货用度)的金额不足3800万元。

图源:万辰集团公告(截图)

在公告中,万辰集团进一步明确:“公司现阶段接收加盟景观为主、直营景观为辅的磋议策略,加盟景观下由加盟商雅致门店运营,零丁承担收益和风险,与平常的加盟商互助故意于公司快速进入区域市集并马上普及市集份额,同期跟着门店销售网罗及采购范畴的扩大,故意于裁汰采购成本并摊薄磋议用度,具有彰着的范畴效应;直营景观下由公司雅致门店的租借、装修、开荒购置及东谈主员招聘等,门店运营成本干涉较高。”

鉴于公司“品牌营销网罗建树名堂”前期干涉已获取致密的建树成果,抽象谈判公司现阶段磋议策略及不同行务景观的磋议风险与收益,不绝践诺该募投名堂不顺应成本效益原则,公司合计“品牌营销网罗建树名堂”践诺的必要性已发生变化,现阶段不再顺应不绝投资建树直营门店。因此,蚁集公司的合座发展贪图,为提高资金使用着力,经审慎评估,公司拟停止该名堂召募资金干涉。

加盟商撑起的“万店巨头”

在市集和成本的双重蜂涌下,系数这个词量贩零食赛谈最终进入“双寡头”时期。

有市集数据炫夸,罢休2026年4月,量贩零食业态中,鸣鸣很忙旗下门店数目为23512家,万辰集团约为2-2.1w家支配,零食有鸣(含批发超市,不含便利店)为5111家,糖巢为2792家,戴永红为1245家。

至此不丢脸出,鸣鸣很忙和万辰集团双双进入“两万店”,进一步拉开和其他品牌之间的差距。不外,在这两家巨头背后,全是加盟店在撑抓。

凭证鸣鸣很忙此前发布的财报炫夸,罢休2025年末,鸣鸣很忙集团21948家门店中,加盟店数目高达21927家,占比达到99.9%;自营店仅有21家,占比仅为0.1%;在2025年,公司新开加盟店7813家,全年关闭265家,开运(中国)官方app年末加盟商总和达到10327家。

而按照万辰集团的上述公告,其直营门店数应该也在百家以内,是以“加盟为主、直营为辅”果决成为系数这个词赛谈的主流磋议景观。

进入2026年,两家巨头的门店扩展还在抓续。

在鸣鸣很忙的功绩相通会上,对于2026年的拓展方针,CFO王钰潼称不会下具体KPI,但开5000家店应该没问题。而按鸣鸣很忙责罚层测算,中国量贩零食市集增量空间在10万+以上,鸣鸣很忙通过中恒久英勇能达到4-5万家店的范畴。

万辰集团也绝不示弱。有机构瞻望,本年前4个月,万辰系开店数目杰出2000+,全年开店速率同比进一步加速。

由此可见,基于龙头企业出台的优惠加盟计谋,以及对于系数这个词赛谈的改日期望,还有加盟商在抓续涌入量贩零食业态。

“簇新零食”兴起,加盟商改日承压

对于量贩零食的加盟商而言,合座上和快消品行业的经销商近似,一朝门店赚不到钱,转/关店将成为独一“止损”的主见。

显然,跟着量贩零食门店越来越多,单店的收入必定会濒临压力。尤其在一些下千里市集,区域和糜费者数目相对是有限的,在城市化进程加速的进程中,还会濒临客流的减少,例必导致能够“侍奉”的量贩零食店数目亦然有限的。

诚然现时两大龙头的门店点位争夺似乎有所“降温”,但背后主要谈判的照旧门店“存活率”。不然一朝门店收入“零界值”被糟蹋,就会产生“伤敌一千自损八百”的成果。

而在两大龙头企业的上风区域外,更多的是被其他区域品牌所抢的先机。比如零食有鸣,诚然门店范畴不足鸣鸣很忙和万辰集团,但其在西南地区仍是建树起比较彰着的上风。

诚然量贩零食物牌方通过在供给侧不停普及着力来保证盈利水平,但从产物来说,“大品牌引流、小品牌盈利”的基本面并莫得太大的转换。何况,越来越多大品牌针对量贩零食渠谈推出了定制包装或产物,换而言之,即是在英勇放松和惯例产物之间的差距,除了品性,还有价钱。

天然,跟着新客挖掘殆尽,终将归于常态。

而在量贩零食以外,“簇新零食”见识对传统量贩零食带来的冲击退却疏远。

进入2026年,“簇新零食”迎来快速发延期,何况仍是暴露出一些新品牌。比如“几多全”“蒲姆妈”“金粒门”“一粟”等。何况,该赛谈还勾引了多家巨头加码,比如新茶饮品牌茶颜悦色,“泡椒凤爪第一股”有友食物,卤味大王绝味食物等。

比拟量贩零食,簇新零食门店除了产物主张“优中选优”以外,价钱也并不见得比量贩零食更贵。是以带动其坪效比要越过量贩零食不少,最平直的扫尾即是开店的回本周期更快。而量贩零食在经过几年的豪恣发展后,其回本周期仍是被延迟至18个月以上,而处在发展初期的“簇新零食”回本周期最快不错作念到6至8个月。

豪门国际官网娱乐网而不论是量贩零食照旧簇新零食,制约二者发展的决定性成分照旧在供应链及运营着力方面,比拟之下,量贩零食凭借先发上风在这两方面仍是获取一定有事。不外,从糜费逻辑上来讲,“簇新零食”自带“品性”标签,若是在品类遴选和运营层面构筑起上风,例必会进一步截流掉量贩零食的客群。

是以,在磋议和新景观的双重压力之下开运(中国)官方app,对于量贩零食加盟商中的“其后者”而言,改日并不会更乐不雅。